曾经看到过这么一句话,“假如我们把光刻机比作一把菜刀,那么光刻胶就好比要切割的菜,没有高质量的菜,即便有了锋利的菜刀,也无法做出一道佳肴”。这句话是江苏博砚电子科技有限公司技术部章宇轩曾经在接受记者采访时说的。意思是,光刻胶的好坏至关重要,而光刻机再好,如果光刻胶质量不够上乘,用光刻机通过光刻胶蚀刻出来的电子产品,也依然不够精细。

光刻胶虽然在半导体材料领域里所占比重并不高,但因为与光刻工艺紧密相关,所以其重要性十分突出。

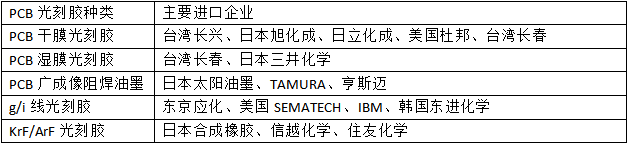

目前,我国虽然已成为半导体生产大国,但整个半导体产业链仍比较落后,我国面板光刻胶和半导体光刻胶的生产规模仍然相对较小。而我国的上游高端电子化学品中的LCD用光刻胶几乎全部依赖进口,在技术含量较低的PCB领域方面,我国的市场需求也很大。PCB领域主要从台湾长兴、日本旭化成、日本太阳油墨进口。KrF/ArF光刻胶几乎全部依赖进口,日本合成橡胶、信越化学、东京应化、住友化学、美国SEMATECH、IBM,韩国东进化学等企业生产规模较大。

下表是根据PCB光刻胶种类划分的主要进口企业:

此外,我国的LCD光刻胶市场规模在12.5亿以上,市场主要由日本及韩国的厂商垄断,主要从日本橡胶合成、LG化学、东京应化、CHEIL等企业进口。

下面看看在我国跟光刻胶有关的主要上市公司有哪些:

强力新材:全球PCB光刻胶主要材料供应商,并致力于LCD、半导体等的光刻胶产品研发和生产,主要生产印制电路板(PCB)光刻胶专用化学品(光引发剂和树脂)、液晶显示器(LCD)光刻胶光引发剂、半导体光刻胶光引发剂及其他用途光引发剂四大类。

晶瑞股份,其参股公司苏州瑞红是国内光刻胶龙头之一,苏州瑞红公司生产光刻胶20多年,拥有达到国际先进水平的光刻胶生产线,生产的光刻胶主要应用于半导体及平板显示领域,承担并完成了国际重大科技项目 “i线光刻胶产品开发及产业化”项目,i线光刻胶已向中芯国际、扬杰科技、福顺微电子等客户供货。

飞凯材料:已经在高端的湿膜光刻胶领域通过下游厂商验证;面板光刻胶进度相对较快。

南大光电:参股北京科华,北京科华开发的248nm光刻胶目前已通过包括中芯国际在内的部分客户的认证。公司正在自主创新和产业化的193nm光刻胶项目,已获得国家2专项“193nm光刻胶及配套材料关键技术研究项目”和“ArF光刻胶开发和产业化项目”的正式立项,并拟6亿元投建先进光刻胶材料项目。

除此之外,我国在光刻胶生产方面规模较大的企业还有:

容大感光,主营PCB感光油墨、光刻胶及配套化学品;

江花微,主营业务为超净高纯试剂、光刻胶配套试剂等湿电子化学品。

然而,在光刻胶领域的专利申请方面,值得我们深思的是,排名靠前的企业又和光刻胶生产规模排名靠前的企业不太一样,下面我们通过一些数据来看看我国光刻胶的技术领域方面又存在什么样的情况:

截至2019年上半年,光刻胶方面的专利,国内申请人共申请了两千多件。从1985年开始,我国光刻胶领域开始出现专利申请,但国内申请人在2005年以前,专利申请量极少,2005-2011年开始进入快速增长期,2011-2017年进入平稳期。

而在申请人分布方面,我国光刻胶领域的专利申请仍以国外申请人为主,而国内申请人的申请量仅占33%。国内申请人中,中国科学院、京东方、奇美实业股份有限公司(台湾地区)占据申请量前3位,申请量分别为238件、216件、150件,3个申请人的申请量占据国内申请人申请量的28%,可见国内申请人的申请量也高度集中在前3个申请人中。国内申请人中,另7名为中芯国际集成电路、中国电子信息产业集团、TCL集团、台湾积体电路、华中科技大学、上海交通大学、苏州华飞微电子、友达光电。从申请人类型来看,国内申请人主要是研究院和高校。从有效专利量上来看,目前国内申请人仅有10%的实效专利,30%公开待审专利。

以上数据说明,虽然中国区域涉及光刻胶材料的本土专利在快速增长,申请人数量也在快速增长,但从整体数量上看,光刻胶领域专利仍然集中在国外申请人手中,且国内申请人主要是研究院和高校,主要是研究型专利申请。在关键技术上,与国外申请人仍存在差距,所以对于我国半导体产业来说,光刻胶领域是必须花大力气发展。

特别是近期,日本在高端半导体材料方面限制对韩国进口,引起韩国半导体产业的恐慌,对韩国半导体形成一定负面影响,正所谓前车之鉴,后车之师。虽然当今世界倡导贸易全球化,但是谁也说不准什么时候就会出现日韩这样的情况。

由于目前国外公司在我国进行了大量的专利申请布局,我国的相关企业应当不断加大新技术的研究和专利布局,在一定程度上可以学习和参考国外公司专利布局,同时,也可以联合国内研究院和高校,共同研发创新,提高光刻胶产品的竞争率并扩大市场占有率。